稅改案例-電氣試驗室設備合同補充協(xié)議

作者:凱(kǎi)迪正大股份來源:武漢凱迪(dí)正大電氣有限公司日期:2018-07-02 12:25:00閱讀:

近期由於《國家財政(zhèng)部財(cái)稅[2018]32號文要求,從2018年5月1日起(qǐ),製造業等行業增值稅稅率從17%降(jiàng)至16%》等事宜,很多用戶發來疑問函、致電谘詢等事宜,接下來我們分(fèn)享一個案例:

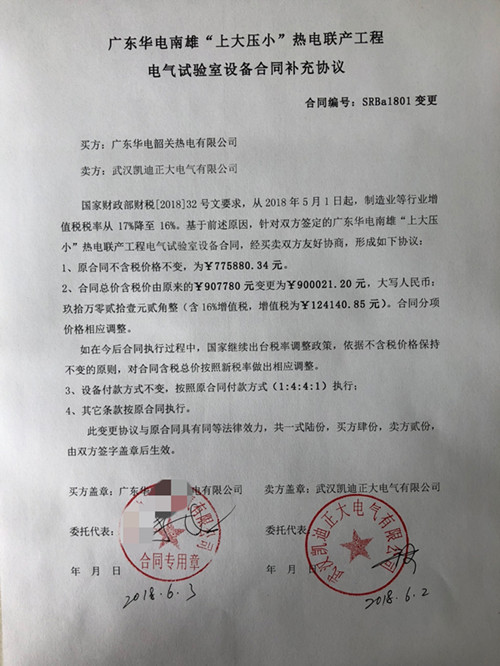

廣東華電南(nán)雄“上大壓小”熱電聯產工程

電氣(qì)試(shì)驗室設備合同補充協議

合同編號:SRBa1801變更

買方:廣東華電韶關熱電有限公司(sī)

賣方:武漢凱迪正(zhèng)大(dà)電氣有限公司

國家財政部財稅[2018]32號文要求,從(cóng)2018年5月1日起,製造業等行業增值(zhí)稅稅率(lǜ)從17%降至(zhì)16%。基於前述原(yuán)因,針對雙方簽定的廣東華(huá)電南(nán)雄“上大壓小”熱電聯產(chǎn)工程電氣試驗室設備合同,經買賣雙方友好(hǎo)協商,形成如下協(xié)議:

1、原合同不含稅價格(gé)不變,為¥775880.34元。

2、合同總價含(hán)稅價由原來的¥907780元變更為¥900021.20元,大寫人民幣:玖拾萬零貳拾壹元貳角整(含16%增值稅(shuì),增值(zhí)稅為¥124140.85元(yuán))。合同分項(xiàng)價格相應調整。

如在今後合同執行過程中,國家繼續出台稅率調整政策(cè),依據(jù)不含稅價格保持不變的原則(zé),對合同含稅總價按照新稅率做出相應調整。

3、設備付款(kuǎn)方式不變,按照原合同付款方(fāng)式(1:4:4:1)執行(háng);

4、其它條款按原合同執行。

此變更(gèng)協議與原合同具有同等法律效力,共(gòng)一式陸份,買方肆份,賣(mài)方貳份(fèn),由雙方簽字蓋章後生效。

買方蓋章:廣東華電韶關熱電有限公司 賣方蓋章:武漢凱迪正大電氣有限公司

委托代表: 委托代表:

年(nián) 月 日 年 月 日